高盛发布研报称,续列紫金矿业(02899.HK)在“确信买入名单”之列,维持“买入”评级,H股目标价21.5港元不变。该行维持对紫金属少数矿商同时受惠产量及商品价格上升的预测,预计紫金2026年经常性业务纯利达413亿元人民币,对比去年224亿元人民币,年复合增长率23%。该行估算紫金股价反映铜价,较现货铜价低22%。

炒股配资门户与正规券商合作,提供高达10倍的资金杠杆。这意味着投资者只需投入少量资金,即可撬动更大规模的资金进行交易,大幅放大收益空间。

投行对该股关注度不高,90天内无投行对其给出评级。

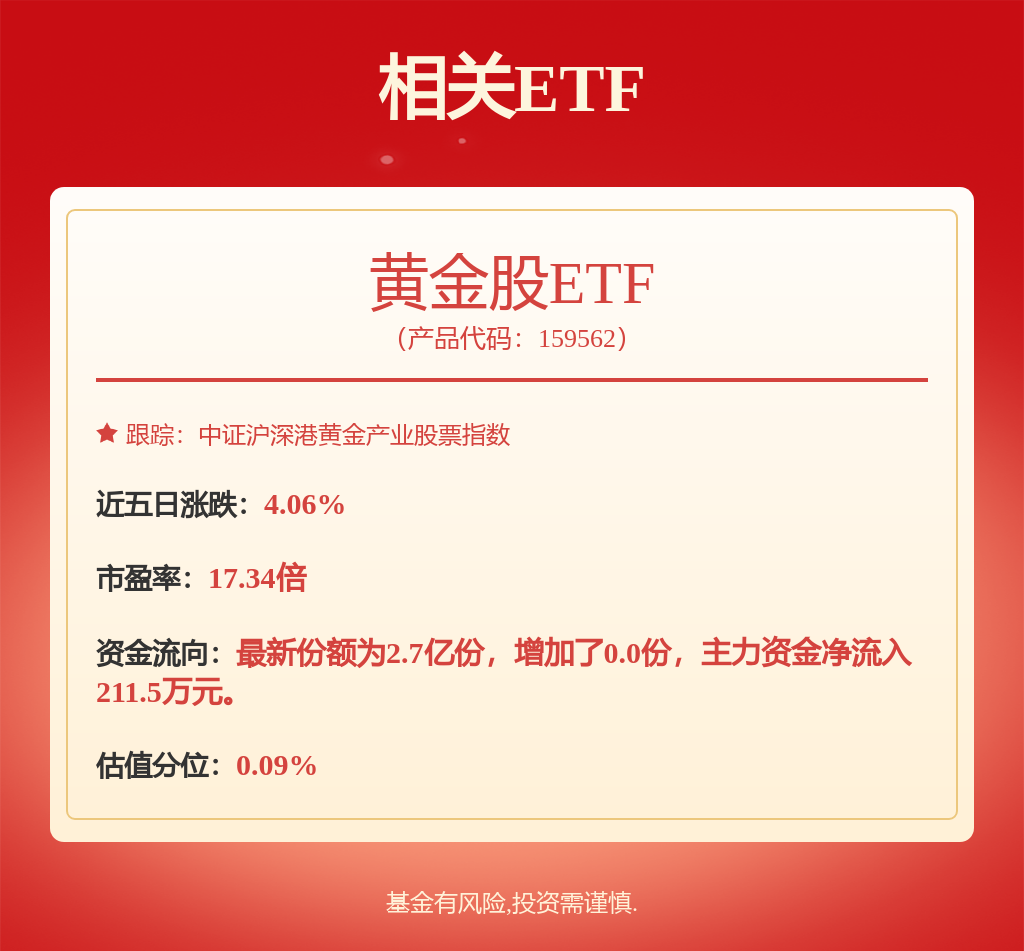

紫金矿业港股市值1030.08亿港元,在黄金行业中排名第1。主要指标见下表:

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

配资炒股投资

配资炒股投资

文章为作者独立观点,不代表正规炒股配资网观点